L’immobilier d’entreprise en résilience

14/04/2026La santé du secteur de l’immobilier d’entreprise est étroitement corrélée à celle de l’économie. On ne s’étonne donc pas que le panorama de l’immobilier d’entreprise 2025, présenté il y a quelques jours par la Commission FNAIM Entreprise Auvergne, mette en exergue une baisse significative des résultats de la profession, avec un temps de latence, et une certaine différence entre la demande exprimée et la demande placée… Voyons ensemble les disparités entre les bureaux, les locaux d’activités et les commerces. Attention, même si la FNAIM est nommée « Auvergne », ne seront traités ici que les résultats du Puy-de-Dôme.

Le contexte

Le territoire du Puy-de-Dôme représente 464 communes, réparties sur 7955 km2, et abrite 665 094 puydomois. Les données de l’INSEE font état de 54 309 entreprises, dont la très grande majorité (65%) sont des sociétés de services, suivies par 8 469 commerces (15,6%), des entreprises du BTP (11,4% à 6 206 unités) et enfin, 4 260 entreprises industrielles (7,8%)

Demande exprimée et demande placée

Dans le jargon du secteur de l’immobilier d’entreprise, la profession fait un distinguo entre demande exprimée et demande placée… Contrairement à la « demande exprimée » (ce que les entreprises recherchent), la demande placée correspond à la réalité des signatures. C’est l’indicateur phare pour mesurer la santé et le dynamisme du marché de l’immobilier d’entreprise (bureaux, entrepôts, commerces).

C’est le volume total des surfaces ayant fait l’objet d’une transaction aboutie sur une période donnée. On dit qu’un mètre carré est « placé » lorsqu’une entreprise s’y installe officiellement. Elle regroupe principalement les locations (signatures de nouveaux baux), les ventes à l’utilisateur (lorsqu’une entreprise achète les murs pour sa propre exploitation), et les clés en main (lorsqu’un bâtiment est loué ou acheté avant même sa construction). On distingue alors le BEFA (Bail en l’État Futur d’Achèvement) qui est la formule « locataire » et la VEFA (Vente en l’État Futur d’Achèvement), formule « propriétaire ».

Bien sûr sont exclus les renégociations de bail, l’investissement « en gris » et les baux inférieurs à 12 mois. La demande placée est généralement exprimée de deux manières, en volume de surface utile et en nombre de transactions.

La demande placée globale en 2025

Les chiffres de la profession font état, en global, de 75 619 m2 en 2025 (ils étaient de 96 671 m2 en 2023 soit une baisse de presque 22% en deux ans). En 2024, le secteur annonçait 90 460 m2 placés (donc -16,4%). En revanche le nombre de transactions augmente (+24%), ce qui indique que la surface moyenne est plus réduite.

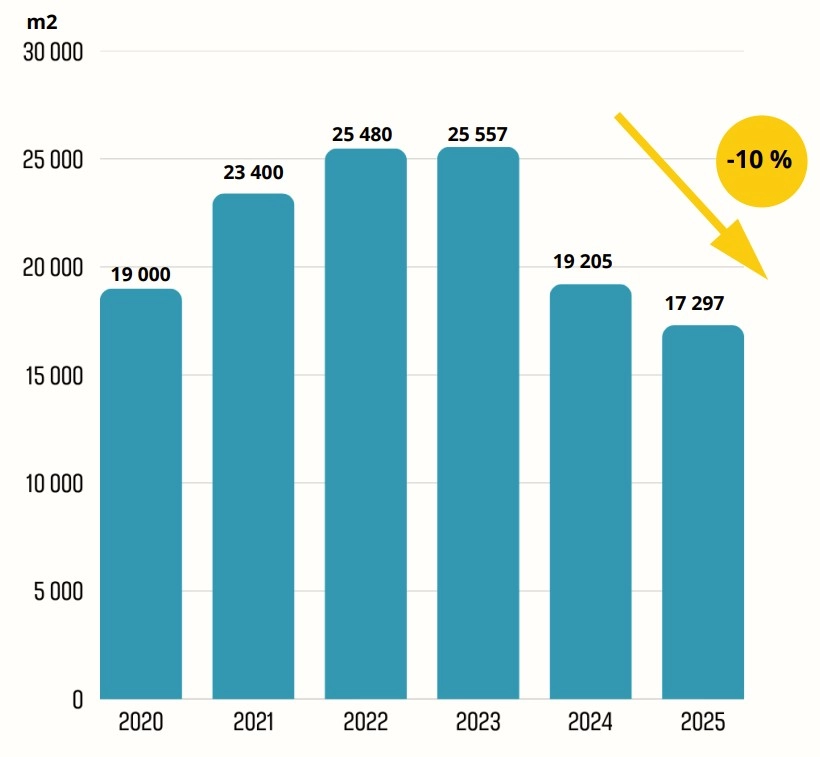

Les bureaux représentent près de 23% de la demande placée. Elle connaît une baisse de 32% depuis 2023 (année de référence). Il en va de même pour le nombre de transactions : 81 transactions en 2023, et 61 en 2025, soit un déclin d’un quart. La location compte pour 83,6% des transactions.

évolution demande placée bureaux

Le nouveau responsable de la Commission FNAIM Entreprise Auvergne, Michael Hernandez, explique : « Nous constatons une baisse significative de la demande exprimée. Celle-ci se concentre majoritairement sur des petites surfaces (inférieures à 100m²), associées à des budgets réduits. Les utilisateurs expriment également un besoin accru de flexibilité dans la durée d’occupation, avec une réticence à s’engager sur le long terme. Le marché s ’oriente principalement vers la périphérie de Clermont-Ferrand, avec une attention particulière portée à l’accessibilité des axes autoroutiers. Les recherches concernent en priorité des locaux répondant aux normes ERP et PMR.

En centre-ville, la demande émane essentiellement de professions libérales et d’organismes de formation. Nous observons par ailleurs un intérêt marqué de la part d’agences d’intérim ou de sociétés récemment créées »

« Les entreprises adoptent une attitude prudente dans leurs décisions immobilières, en raison d’un environnement économique incertain et de coûts en hausses. Cette situation se traduit par une diminution des surfaces commercialisées (-10%) ainsi qu’un rallongement des délais de décision. Les entreprises privilégient des bureaux modernes, bien situés et répondant aux normes environnementales. Cette situation entraîne une polarisation du marché, où les actifs de qualité restent attractifs tandis que les bureaux obsolètes sont délaissés. Les entreprises privilégient désormais la stabilité financière et limitent leurs engagements à long terme ».

« L’offre immédiatement disponible a augmenté de 30% entre 2024 et 2025, en raison notamment de la libération de plusieurs grands bâtiments et de la disponibilité en bureaux neufs. Ce stock se caractérise également par une très forte proportion de plateaux de bureaux supérieurs à 500m2. La répartition géographique de l’offre en bureaux demeure presque exclusivement concentrée sur l’agglomération et principalement sur les deux pôles tertiaires de Clermont-Ferrand »

Les valeurs locatives des bureaux vont de 90€ le m2 par an pour des locaux anciens, à 170€ le m2 par an pour du neuf haut de gamme.

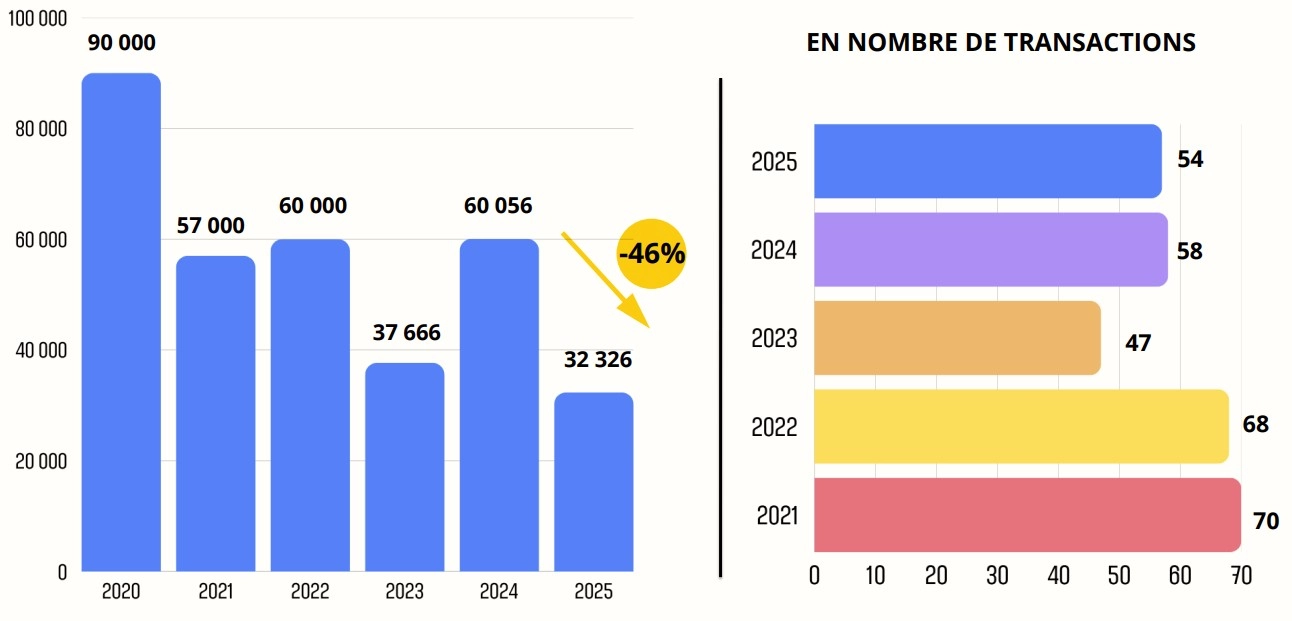

Concernant les locaux d’activité, baisse très importante du volume placé en 2025 mais stabilité du nombre de transactions. L’offre immédiate est de 84 000 m2, et l’offre future reste très limitée et peu diversifiée.

évolution de la demande placée des locaux d'activité

« En 2025, la demande placée de locaux d’activités connaît une très forte baisse.

Cette diminution s’explique par un contexte économique moins favorable, marqué par la hausse des coûts (énergie, construction, financement) et une plus grande prudence des entreprises.

Le marché est porté par un volume important de petites transactions.

La surface moyenne autour de 600 m² confirme que le tissu économique local est composé essentiellement de PME et d’artisans locaux.

Les locaux de seconde main sont largement privilégiés, les utilisateurs faisant avant tout des choix guidés par le budget.

La location demeure majoritaire dans un contexte économique incertain. »

On note pour l’avenir l’arrivée de La Manufacture au Brezet.

Le marché de l’immobilier commercial sur le grand Clermont est marqué par une reprise mesurée.

« Le taux de vacance reste globalement maîtrisé et les valeurs locatives des emplacements n°1 se maintiennent, traduisant la résilience des artères les plus qualitatives.

L’achèvement progressif des aménagements liés au projet InspiRe contribue à redessiner l’attractivité commerciale, même si les porteurs de projets demeurent attentistes.

En périphérie, l’activité demeure relativement stable, avec des délais de décision toujours plus longs et des négociations soutenues. »

Les prix locatifs (hors charges) des commerces sont à l’image de la différence d’attractivité entre petites rues et artères qualitatives. Par exemple, en centre-ville de Clermont-Ferrand, le grand écart se confirme entre les premiers prix à 100€ht le m2 par an et les premiums à 830€ht le m2 par an.

Dans le secteur Brezet et Lempdes, la fourchette est du simple au double, de 70 à 140€ht, comme à Cournon-d’Auvergne, et à Aubière/Pardieu les prix oscillent entre 70 et 200€, comme sur le pôle Riom/ Mozac.

Sur Issoire, on note de 70 à 230€ht, et à Thiers, de 70 à 150€ht.

Bref, dans la métropole clermontoise, la modification structurelle des quartiers appelle une prudence stratégique des investissements dans l’immobilier d’entreprise.

- La hausse des taux décidée par la Banque Centrale Européenne devrait avoir une incidence sur les taux d’intérêts… Consommez aujourd’hui sans attendre

- Le Club Riomois de Handball organise les 4 et 5 juillet le tournoi Wom’Hand, pour promouvoir le sport élite féminin.

- La seconde édition du Rallye du Bourbonnais (2026) se déroulera du11 au 13 septembre, entre Vichy et Aubusson. en savoir plus

- Les Toques d’Auvergne organisent leur 10ème Toques Chaud, les 27 et 28 septembre, au Viaduc de Garabit. Tout le programme ICI

- Le saviez-vous ? Clermont-Ferrand est l’une des villes où l’assurance habitation est la moins chère…

- Les 22 et 23 juillet prochains, Vulcania et Europavox proposeront un nouveau concept inédit “Parc & Musique” : les Soirées Volcaniques, avec une belle programmation

Site web réalisé par COQPIT - Agence digitale